Hypotheken van A tot Z

In onze kennisbank vind je eenvoudig uitleg over belangrijke hypotheekbegrippen.

In de kennisbank van HYPOTHEEK BEREKENEN.GRATIS vind je uitgebreide en duidelijke uitleg over belangrijke hypotheekbegrippen, zodat je met vertrouwen de juiste beslissingen kunt nemen.

Uitleg over onderwerpen die betrekking hebben op hypotheek

Onder de H vindt je allerlei onderwerpen die betrekking hebben op hypotheek; onder de B onderwerpen die betrekking hebben op belastingzaken; onder de V onderwerpen die betrekking hebben op verzekeringen. Enz.

Aflosvrije hypotheek:

Bij een aflossingsvrije hypotheek los je tijdens de looptijd niets af. Betaal je maandelijks rente en los je op einddatum de hele lening af.

Vanaf 2013 is er geen hypotheekrenteaftrek meer op (nieuw afgesloten) aflossingsvrije hypotheken. Wel geldt er een overgangsregeling voor al bestaande hypotheken op 31 december 2012. Sluit je een nieuwe hypotheek, dan is dit recht beperkt tot 50% van de marktwaarde. Het overgangsrecht blijft loopt tot uiterlijk 1 januari 2044.

Heb je nog vragen? Neem dan contact met ons op. Klik hier om naar het contactformulier te gaan.

Annuïteiten of lineaire hypotheek:

Bij een annuïteitenlening heb je lagere maandlasten aan het begin van de looptijd omdat je de eerste jaren veel rente betaalt en weing aflost. Bij een lineaire hypotheek betaal je elke maand een gelijk deel aan aflossing waardoor je sneller af lost en het maandbedrag ook steeds lager. Vanwege de lage maandlasten aan het begin wordt deze vorm het meest gekozen.

Combinatie van een lineaire en een annuïteitenhypotheek is mogelijk. Het ene deel los je annuïtair af, het andere deel lineair. Waardoor je gedurende de looptijd stabiele maandlasten hebt.

Akte van levering:

Een akte van levering ( opgemaakt door Notaris waarin de eigendomsoverdracht wordt vastgelegd en wordt ingeschreven bij Kadaster) en een hypotheekakte bevat gegevens en bepalingen van je hypotheek.

Wil je weten welke combinatie het beste is voor jouw? Maak dan een vrijblijvende afspraak.

Arbeidsongeschiktheidsverzekering bij hypotheek (AOV)

Deze verzekering biedt dekking tegen financiële gevolgen van arbeidsongeschiktheid en keert een vast bedrag uit gedurende een bepaalde periode of tot aan een bepaalde leeftijd.

Algemene Nabestaandenwet (ANW)

Net als de AOW is de Algemene nabestaandenwwet (Anw) een volksverzekering en geldt dus voor alle inwoners van Nederland. De Sociale Verzekeringsbank (SVB) betaalt de uitkering. Je hebt recht op een Anw-uitkering als je:

- voor minimaal 45 procent arbeidsongeschikt bent, of

- een eigen kind, pleeg- of stiefkind onder de achttien jaar verzorgt.

Meer informatie klik hier.

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Wat is de looptijd van een hypotheek?

De standaard looptijd van een hypotheek is 30 jaar (rentevast periode) waarbij je recht hebt op hypotheekrenteaftrek als de hypotheek is afgesloten voor aankoop (en of verbouwing) van een ‘eigen woning’. (Zie ook onderdeel Fiscale aspecten).

Maar de rentevastperiode kan ook korter zijn: 10-15-10-zelfs 1 jaar vast.

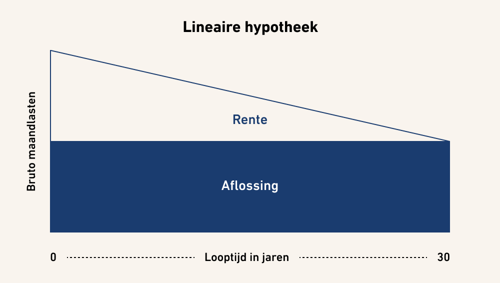

Lineaire hypotheek

De lineaire hypotheek wordt samen met de annuïteitenhypotheek het meest afgesloten omdat je op deze 2 vormen recht hebt op hypotheekrenteaftrek.

Bij een lineaire hypotheek los je tijdens de looptijd elke maand hetzelfde bedrag af. Het aflosbedrag, hangt af van de hoogte van de hoofdsom en de looptijd van de hypotheek. Bij een looptijd van 30 jaar (360 maanden) los je maandelijks 1/360 deel in

Door de aflossingen wordt de hypotheekschuld steeds lager dus ook de te betalen hypotheekrente, omdat je rente betaalt over de resterende schuld. Je belastingvoordeel daalt ook door de aflossingen In het begin heb je veel hypotheekrenteaftrek, later steeds minder.

Kenmerken:

* De hypotheek heeft een vaste einddatum;

* Tijdens de looptijd los je elke maand hetzelfde bedrag af;

* Je hebt zekerheid dat je de hypotheek aflost;

* Aflossing en rente (bruto maandlast) zijn in het begin hoog en op het eind laag.

* De hypotheekrente die je betaalt, neemt af gedurende de looptijd;

* Aan het begin van de looptijd profiteer je van veel hypotheekrenteaftrek.

* Daarnaast zijn je maandlasten in het begin juist relatief hoog in vergelijking met andere hypotheekvormen.

Wat is een levensloop bestendige woning?

Dit is een aangepaste woning voorzien van een traplift, verhoogd toillet, inloopdouche, voldoende verlichting en de meest belangrijke delen van het huis op de begane grond.

Mogelijkheden vn financiering:

* Het inzetten van spaargeld.

* Een tweede hypotheek op je woning nemen. gevolg: hogere maandlasten.

* Oversluiten:van je hypotheek.

Misschien zijn er mogelijkheden voor een opeethypotheek of verzilverhypotheek.

(Ga hiervoor naar het betreffende onderwerp)

Sommige gemeenten verstrekken subsidies hiervoor Op de website van het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn) staat welke subsidies en leningen jouw gemeente aanbiedt.

Wat is Nationale Hypotheek Garantie (NHG)?

Met een NHG-hypotheek leen je verantwoord en betaalbaar, loop je als woningeigenaar minder risico en profiteer je van een rentekorting die kan oplopen tot 0,6% per jaar.

Kan je de maandlasten van je hypotheek niet meer kan betalen omdat je werkloos of arbeidsongeschikt bent geworden en daardoor je huis moet verkopen en de opbrengst niet voldoende is om je restschuld af te lossen, dan betaalt het NHG, onder bepaalde voorwaarden het verschil aan de bank. Je houdt geen restschuld over bij een gedwongen verkoop omdat het Waarborgfonds je de restantschuld kan kwijtschelden, als je geen schuld hebt aan de gedwongen verkoop of alles hebt gedaan om de restschuld te verlagen.

Je komt in aanmerking voor NHG als je voldoet aan onderstaande voorwaarden

* De belangrijkste NHG-norm is dat het aankoopbedrag van de woning (plus eventuele verbouwingskosten) maximaal € 470.000 is (in 2026).

* Als er sprake is van energiebesparende voorzieningen dan kan je maximaal 6 procent extra lenen tot € 498.200.

* De woning moet je hoofdverblijf zijn.

* Bij het afsluiten van een hypotheek met NHG betaal je eenmalige kosten aan NHG, (Borgtochtprovisie). en is 0,4 procent van het hypotheekbedrag. (2026)

Ik heb een hypotheek zonder NHG

Heb je nu een hypotheek zonder NHG dan is het in enkele situaties mogelijk om deze over te sluiten naar NHG.

Voorwaarden: de marktwaarde van de woning moet onder de NHG kostengrens liggen en er moet sprake te zijn van een verbeterde situatie (bv. een lagere rente).

De nieuwe hypotheek met NHG mag niet meer bedragen dan de oude hypotheek inclusief meegefinancierde kosten van oversluiten. Maximale € 470.000.

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Je titel komt hier

Aflosvrije hypotheek:

Bij een aflossingsvrije hypotheek los je tijdens de looptijd niets af. Betaal je maandelijks rente en los je op einddatum de hele lening af.

Vanaf 2013 is er geen hypotheekrenteaftrek meer op (nieuw afgesloten) aflossingsvrije hypotheken. Wel geldt er een overgangsregeling voor al bestaande hypotheken op 31 december 2012. Sluit je een nieuwe hypotheek, dan is dit recht beperkt tot 50% van de marktwaarde. Het overgangsrecht blijft loopt tot uiterlijk 1 januari 2044.

Heb je nog vragen? Neem dan contact met ons op. Klik hier om naar het contactformulier te gaan.

Annuïteiten of lineaire hypotheek:

Bij een annuïteitenlening heb je lagere maandlasten aan het begin van de looptijd omdat je de eerste jaren veel rente betaalt en weing aflost. Bij een lineaire hypotheek betaal je elke maand een gelijk deel aan aflossing waardoor je sneller af lost en het maandbedrag ook steeds lager. Vanwege de lage maandlasten aan het begin wordt deze vorm het meest gekozen.

Combinatie van een lineaire en een annuïteitenhypotheek is mogelijk. Het ene deel los je annuïtair af, het andere deel lineair. Waardoor je gedurende de looptijd stabiele maandlasten hebt.

Akte van levering:

Een akte van levering ( opgemaakt door Notaris waarin de eigendomsoverdracht wordt vastgelegd en wordt ingeschreven bij Kadaster) en een hypotheekakte bevat gegevens en bepalingen van je hypotheek.

Wil je weten welke combinatie het beste is voor jouw? Maak dan een vrijblijvende afspraak.

Arbeidsongeschiktheidsverzekering bij hypotheek (AOV)

Deze verzekering biedt dekking tegen financiële gevolgen van arbeidsongeschiktheid en keert een vast bedrag uit gedurende een bepaalde periode of tot aan een bepaalde leeftijd.

Algemene Nabestaandenwet (ANW)

Net als de AOW is de Algemene nabestaandenwwet (Anw) een volksverzekering en geldt dus voor alle inwoners van Nederland. De Sociale Verzekeringsbank (SVB) betaalt de uitkering. Je hebt recht op een Anw-uitkering als je:

- voor minimaal 45 procent arbeidsongeschikt bent, of

- een eigen kind, pleeg- of stiefkind onder de achttien jaar verzorgt.

Meer informatie klik hier.

Je titel komt hier

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Je titel komt hier

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Je titel komt hier

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Je titel komt hier

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Je titel komt hier

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Je titel komt hier

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Wat is de looptijd van een hypotheek?

De standaard looptijd van een hypotheek is 30 jaar (rentevast periode) waarbij je recht hebt op hypotheekrenteaftrek als de hypotheek is afgesloten voor aankoop (en of verbouwing) van een ‘eigen woning’. (Zie ook onderdeel Fiscale aspecten).

Maar de rentevastperiode kan ook korter zijn: 10-15-10-zelfs 1 jaar vast.

Lineaire hypotheek

De lineaire hypotheek wordt samen met de annuïteitenhypotheek het meest afgesloten omdat je op deze 2 vormen recht hebt op hypotheekrenteaftrek.

Bij een lineaire hypotheek los je tijdens de looptijd elke maand hetzelfde bedrag af. Het aflosbedrag, hangt af van de hoogte van de hoofdsom en de looptijd van de hypotheek. Bij een looptijd van 30 jaar (360 maanden) los je maandelijks 1/360 deel in

Door de aflossingen wordt de hypotheekschuld steeds lager dus ook de te betalen hypotheekrente, omdat je rente betaalt over de resterende schuld. Je belastingvoordeel daalt ook door de aflossingen In het begin heb je veel hypotheekrenteaftrek, later steeds minder.

Kenmerken:

* De hypotheek heeft een vaste einddatum;

* Tijdens de looptijd los je elke maand hetzelfde bedrag af;

* Je hebt zekerheid dat je de hypotheek aflost;

* Aflossing en rente (bruto maandlast) zijn in het begin hoog en op het eind laag.

* De hypotheekrente die je betaalt, neemt af gedurende de looptijd;

* Aan het begin van de looptijd profiteer je van veel hypotheekrenteaftrek.

* Daarnaast zijn je maandlasten in het begin juist relatief hoog in vergelijking met andere hypotheekvormen.

Wat is een levensloop bestendige woning?

Dit is een aangepaste woning voorzien van een traplift, verhoogd toillet, inloopdouche, voldoende verlichting en de meest belangrijke delen van het huis op de begane grond.

Mogelijkheden vn financiering:

* Het inzetten van spaargeld.

* Een tweede hypotheek op je woning nemen. gevolg: hogere maandlasten.

* Oversluiten:van je hypotheek.

Misschien zijn er mogelijkheden voor een opeethypotheek of verzilverhypotheek.

(Ga hiervoor naar het betreffende onderwerp)

Sommige gemeenten verstrekken subsidies hiervoor Op de website van het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn) staat welke subsidies en leningen jouw gemeente aanbiedt.

Je titel komt hier

Wat is Nationale Hypotheek Garantie (NHG)?

Met een NHG-hypotheek leen je verantwoord en betaalbaar, loop je als woningeigenaar minder risico en profiteer je van een rentekorting die kan oplopen tot 0,6% per jaar.

Kan je de maandlasten van je hypotheek niet meer kan betalen omdat je werkloos of arbeidsongeschikt bent geworden en daardoor je huis moet verkopen en de opbrengst niet voldoende is om je restschuld af te lossen, dan betaalt het NHG, onder bepaalde voorwaarden het verschil aan de bank. Je houdt geen restschuld over bij een gedwongen verkoop omdat het Waarborgfonds je de restantschuld kan kwijtschelden, als je geen schuld hebt aan de gedwongen verkoop of alles hebt gedaan om de restschuld te verlagen.

Je komt in aanmerking voor NHG als je voldoet aan onderstaande voorwaarden

* De belangrijkste NHG-norm is dat het aankoopbedrag van de woning (plus eventuele verbouwingskosten) maximaal € 470.000 is (in 2026).

* Als er sprake is van energiebesparende voorzieningen dan kan je maximaal 6 procent extra lenen tot € 498.200.

* De woning moet je hoofdverblijf zijn.

* Bij het afsluiten van een hypotheek met NHG betaal je eenmalige kosten aan NHG, (Borgtochtprovisie). en is 0,4 procent van het hypotheekbedrag. (2026)

Ik heb een hypotheek zonder NHG

Heb je nu een hypotheek zonder NHG dan is het in enkele situaties mogelijk om deze over te sluiten naar NHG.

Voorwaarden: de marktwaarde van de woning moet onder de NHG kostengrens liggen en er moet sprake te zijn van een verbeterde situatie (bv. een lagere rente).

De nieuwe hypotheek met NHG mag niet meer bedragen dan de oude hypotheek inclusief meegefinancierde kosten van oversluiten. Maximale € 470.000.